买房过程中,申请贷款是至关重要的一步。那么在加拿大贷款都有哪些方式呢?本文将全面解析加拿大贷款的不同渠道以及贷款方案,带您了解最全最干货的贷款知识。无论您是正在买房还是将要买房,收藏这篇干货总没错!

加拿大常见的三大类房屋贷款

加拿大房屋贷款可以分为以下三类:A类银行贷款、B类银行贷款以及C类私人贷款。

01. A类贷款

A类银行贷款是最常见的,也是房贷利率最低的贷款渠道。各类大小银行、部分金融信托公司、保险公司和信用社等均可提供。

申请A类房贷需要满足下列基本条件:

- 在加拿大有稳定的收入;

- 达到最低信用分数;

A类银行贷款也会推出一些特例政策,比如新移民贷款、海外收入贷款政策等,满足特例条件的也同样可以申请贷款。

在A类贷款中,购买自住房的最低首付比例为5%;购买出租房的最低首付比例为20%。

分摊期一般为25年或30年。当申请购买自住房的优质类贷款时,若首付比例高于5%而低于20%,贷款申请人需要购买贷款违约保险(Mortgage Default Insurance)。

02. B类贷款

不能满足以上任意一条贷款条件的贷款,可能被归类为B类贷款。

比如:

- 申请人收入稳定,但信用分数不够;

- 申请人有足够收入,但是个人报税不足的自雇人士。

B类贷款对申请人的信用分数、收入要求都更宽松,也更容易申请到更多贷款。

申请B类贷款的最低首付比例为20%,分摊期可以延伸为30年;这样,申请人可以获得更多的房屋贷款金额;同时,在同样的贷款额度下,延长分摊期可以降低月供压力。

但并不是所有的金融机构可以提供B类贷款;只有部分银行和金融信托投资公司可以提供。如需寻找B类贷款,可通过贷款经纪或贷款中介公司进行申请。

03. C类私人贷款

谈到私人贷款,很多人都会联想到高利贷,但其实并非如此。私贷公司通常是一次财团、基金公司和投资公司,主要帮助地产投资人解决短期应急贷款问题,可用于购房、过桥贷款和紧急资金拆借等。目前私贷利率非常低,同时贷款期间一般只需要付利息,不还本金,很多投资人也会讲私贷作为地产投资资金来源的主要贷款渠道。倘若购房者无法获得A类和B类的房屋贷款,却急于完成购房交易,申请私人贷款就成为一种比较好的选择。如需寻找C类贷款,可以通过贷款经纪或者贷款中介公司进行申请。

应房东网邀请,群信金融总裁许群针对A、B、C类贷款做了两期详解讲座。在第一期《精解非A类银行贷款的选择、优势和误区》中,许群为大家精解了三类贷款的选择、优势和误区。在第二期视频《非A类银行贷款的使用及问题解答》中,许群通过实际案例,为大家详细解读了申请三类银行贷款的流程、注意事项、以及各类费用如何计算等。

精解非A类银行贷款的选择、优势和误区 youtube链接

精解非A类银行贷款的选择、优势和误区 腾讯链接(点击后播放)

非A类银行贷款的使用及问题解答youtube链接

非A类银行贷款的使用及问题解答腾讯链接(点击后播放)

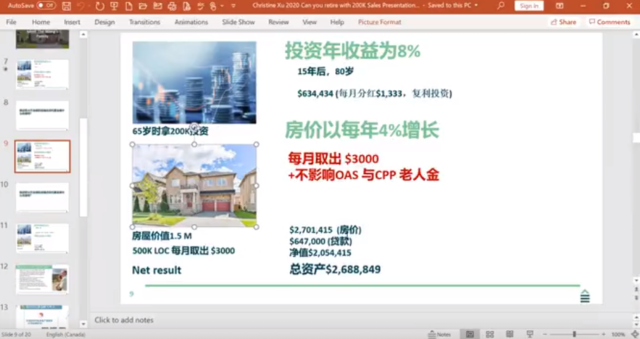

加拿大老人反向贷款

老人反向贷款是一款适合老年人,并且不需要收入证明的贷款。这个贷款是为55岁以上、无论是否有收入,希望使用自住房屋进行抵押的房主设计的(年纪越大,贷款比率越高)。反向抵押贷款的最大优点是屋主不但可以将自己的房子像提款机一样取钱,而且可以在自己的房子中一直住下去,直到去世或不想再住了为止。如果家中有高寿老人,他们也可以帮助孩子们成功买房贷款。

如果您或者父母名下已经拥有一套自己的房产,但不想被月供影响生活质量,也不想抛售房产,那反向抵押贷款可让你无需出售心爱的房屋,即可获得可观的现金来保证生活!这样不仅可以以房养老,还能提前将资产转移给孩子,解决月供压力与难题!

老人反向贷款youtube视频

老人反向贷款腾讯视频 (点击后播放)

关注收藏,了解更多资讯

在加拿大,能够提供房屋贷款产品的金融机构(包括银行、信用社、金融信托公司等)很多,提供的贷款渠道与方案也各不相同。在购置房产时,需要多申请者全方位了解各大贷款产品详情,来选择出最适合自己的贷款方式。如您需了解更多信息,请关注我们各大社交平台。我们会不定期推出贷款最新讯息。为您的房屋购置提供最大便捷!

视频号ID:加拿大金融女侠许群

Youtube频道:Christine Xu MoneyBroker Ready Capital Mortgage 许群

小红书ID:加拿大金融女侠许群